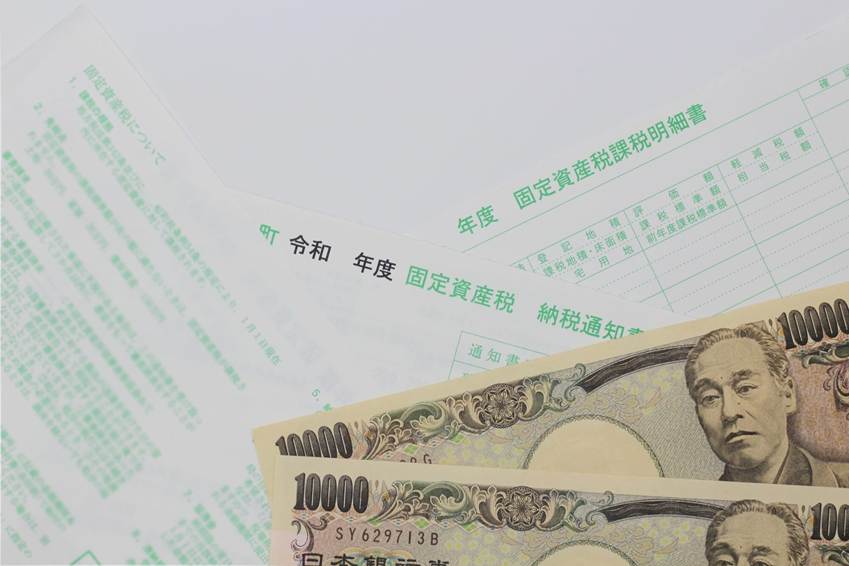

「使っていない空き家にも、毎年固定資産税を払い続けている」という悩みを抱えていませんか。

空き家は所有しているだけで固定資産税や都市計画税が発生し、収益を生まないまま維持コストだけがかさんでいきます。さらに、2023年12月に改正施行された「空家等対策の推進に関する特別措置法」により、管理が不十分な空き家は、勧告を受けた場合に固定資産税が最大6倍になるリスクが高まりました。

本記事では、空き家にかかる固定資産税の仕組みや計算方法、税額が6倍に跳ね上がる条件を分かりやすく解説します。

いまさら聞けない!

アパート経営の疑問を解消

自己資金、利益、空室対策…

アパート経営によくある不安と解決策をまとめました。

今なら無料で、メールにてお届けします。

空き家にかかる税金の基本

空き家を所有している方は、毎年1月1日時点の所有者として固定資産税と都市計画税の納税義務があります。これらの税金は、建物に人が住んでいるかどうかに関係なく、不動産を所有しているだけで発生するものです。

ただし、住宅用地には税負担を軽減する特例措置が設けられており、適切に管理された空き家であれば、この優遇措置を受けられます。まずは空き家にかかる基本的な税金の仕組みを理解しましょう。

固定資産税の計算方法

固定資産税は、土地と建物のそれぞれに対して課税される地方税で、計算式は以下のとおりです。

| 固定資産税額=課税標準額×標準税率1.4% |

課税標準額とは、各市町村が決定する固定資産税評価額をもとに算出される金額のことです。固定資産税評価額は、総務大臣が定める固定資産評価基準に従って、3年ごとに見直されます。

標準税率は全国一律1.4%が基本ですが、地方税であるため、自治体ごとに異なる税率を設定できます。

例えば土地の課税標準額が2,000万円、建物が600万円の場合、特例適用前の固定資産税は以下のようになります。

- 土地:2,000万円×1.4%=28万円

- 建物:600万円×1.4%=8万4,000円

- 合計:36万4,000円

ただし実際には、後述する住宅用地の特例により、この金額から軽減されるケースがほとんどです。

都市計画税とは

都市計画税は、都市計画事業や土地区画整理事業に必要な費用に充てるために課税される目的税です。道路や公園の整備、上下水道の設置など、住みやすい街づくりのための財源として使われます。

課税対象となるのは、原則として市街化区域内に土地や家屋を所有している方です。市街化区域とは、すでに市街地を形成している区域や、おおむね10年以内に優先的かつ計画的に市街化を図るべき区域として指定された地域を指します。

計算式は以下のとおりです。

| 都市計画税額=課税標準額×制限税率(上限0.3%) |

税率は各自治体が決定しますが、0.3%が上限と定められています。

なお、市街化調整区域や都市計画区域外に所在する不動産には、都市計画税は課税されません。そのため、所有する空き家が市街化区域内にあるかどうかで、税負担が変わってきます。

住宅用地の特例とは

住宅用地の特例は、建物が建っている土地の税負担を大幅に軽減する制度です。この特例が適用されると、固定資産税は最大6分の1、都市計画税は最大3分の1まで減額されます。

特例の適用区分は、土地の面積によって以下の2つに分かれます。

| 小規模住宅用地(200m2以下の部分) | 固定資産税:課税標準額が6分の1に軽減 都市計画税:課税標準額が3分の1に軽減 |

| 一般住宅用地(200m2を超える部分) | 固定資産税:課税標準額が3分の1に軽減 都市計画税:課税標準額が3分の2に軽減 |

先ほどの例(土地2,000万円、建物600万円)で、200m2以下の小規模住宅用地として特例を適用すると、税額は以下のように変わります。

- 土地の固定資産税:2,000万円×1/6×1.4%=約4万7,000円

- 建物の固定資産税:600万円×1.4%=8万4,000円

- 合計:約13万1,000円

特例適用前の36万4,000円と比較すると、約23万円も税負担が軽減される計算です。これは建物が建っていることが条件であるため、空き家であっても建物を残しておくことで節税効果が得られます。※適切に管理されていることが前提

ただし、2023年12月の「空家等対策の推進に関する特別措置法」の一部を改正する法律の施行により、管理が不十分な空き家はこの特例から除外される可能性が高まりました。

固定資産税が6倍になる条件

空き家の固定資産税が6倍になる条件は、大きく分けて2つあります。1つ目は建物を解体して更地にした場合、2つ目は特定空き家や管理不全空き家に指定された場合です。

いずれのケースも、住宅用地特例が適用されなくなることで、土地にかかる固定資産税が増加します。

更地にした場合

建物を解体して更地にすると、住宅用地特例が適用されなくなり、土地の固定資産税が最大6倍、都市計画税が最大3倍に跳ね上がります。これは、住宅用地特例が「住宅が建っている土地」に対して適用される制度だからです。

建物を解体すれば建物にかかる固定資産税はゼロになりますが、土地の固定資産税が増えるため、結果として総額は増加します。例えば、土地の評価額が2,000万円、建物の評価額が500万円の場合、以下のような違いが生じます。

- 建物がある場合の固定資産税

土地:約4万7,000円

建物:7万円

合計約11万7,000円 - 更地にした場合

土地:28万円

建物があったときと比べて、約16万円も高くなります。

特定空き家に指定された場合

特定空き家に指定され、自治体から勧告を受けると、住宅用地特例が適用されなくなり、固定資産税が最大6倍、すなわち特例の適用前の税額になります。

特定空き家とは

特定空き家は、「空家等対策の推進に関する特別措置法」に基づく空き家を指します。

具体的には、そのまま放置すれば倒壊など著しく保安上危険となるおそれがある状態や、そのまま放置すれば著しく衛生上有害となるおそれがある状態の空き家です。ゴミの不法投棄による悪臭や害虫の発生、排水設備の破損による汚水の漏出などがこれに当たります。

また、適切な管理が行われていないことにより著しく景観を損なっている状態、その他周辺の生活環境の保全を図るために放置することが不適切である状態も含まれます。

指定されるまでの流れ

特定空き家の指定は、いくつかの段階を経て決定される点を押さえておきましょう。まず、近隣住民からの通報や自治体の巡回調査により、問題のある空き家が把握されます。

次に、自治体が現地調査を実施し、建物の状態や周辺への影響を確認します。調査の結果、所定の基準に該当すると判断されると、特定空き家として認定される流れです。

特定空き家に認定されると、まず所有者に対して助言・指導が行われます。改善が見られない場合は勧告が出され、この時点で住宅用地特例が解除され、固定資産税が増額します。

管理不全空き家とは

管理不全空き家とは、現時点では特定空き家ほど状態が悪くないものの、このまま放置すれば将来的に特定空き家になるおそれがある空き家を指します。2023年12月の改正法施行により、新たに設けられた区分です。

2023年法改正のポイント

2023年12月13日に「空家等対策の推進に関する特別措置法」の一部を改正する法律が施行され、管理不全空き家も特定空き家と同様に、勧告を受けると住宅用地特例が適用されなくなりました。

この改正により、特定空き家になる前の段階で所有者に改善を促し、空き家問題を未然に防ぐ狙いがあります。管理不全空き家に指定されても、早期に改善すれば固定資産税の増額を避けられます。

従来は特定空き家に指定されるまで税制上の措置がなかったため、所有者が対応を先延ばしにするケースが多く見られました。しかし、法改正により早い段階で対策を講じる必要性が高まっています。

対象になる空き家の特徴

管理不全空き家に該当するのは、窓や外壁の一部が損傷している、屋根瓦が一部ずれている、雑草が繁茂しているなど、軽微な管理不足が見られ、周辺に影響が出るおそれがある空き家です。

現時点では周辺に深刻な影響を与えていないものの、放置すれば建物の老朽化が進み、特定空き家になる可能性があります。自治体からの指導を受けた時点で、速やかに修繕や管理を行うことが重要です。

管理不全空き家の指定を受けた場合でも、適切に対応すれば指定を解除してもらえます。定期的な点検や清掃、必要に応じた修繕を行い、建物の状態を維持しましょう。

固定資産税6倍はいつから適用される?

空き家が特定空き家や管理不全空き家に指定されると、固定資産税が最大6倍になると聞いて不安を感じている方も多いでしょう。しかし、指定されたからといって、すぐに税額が跳ね上がるわけではありません。

勧告を受けた翌年から適用

固定資産税の住宅用地特例が解除され、税額が増加するのは「勧告を受けた翌年」からです。特定空き家や管理不全空き家に認定されても、助言・指導の段階で改善すれば、特例は継続して適用されます。

固定資産税と都市計画税は、毎年1月1日時点の状態を基準に課税されます。そのため、年の途中で勧告を受けた場合でも、その年内に改善措置を完了すれば、特例の適用は継続される可能性があります。

ただし、勧告を受けた状態のまま翌年1月1日を迎えてしまうと、その年度から住宅用地特例が適用されなくなります。例えば、2024年中に勧告を受けて改善しなかった場合、2025年1月1日の課税基準日において特例が除外され、2025年度の固定資産税から増税が始まります。

実質的な増税は約4倍

「固定資産税が6倍になる」という表現をよく耳にしますが、実際には土地と建物を合わせた税負担の増加は約4倍程度になるケースが一般的です。

「6倍」というのは、あくまで土地の固定資産税についての話です。住宅用地特例により、小規模住宅用地(200m2以下)の課税標準額は本来の6分の1に軽減されています。この特例が外れると、土地の税額は本来の数値に戻るというわけです。

しかし、建物の固定資産税には、もともと住宅用地特例のような軽減措置がありません。そのため、特定空き家や管理不全空き家に指定されても、建物分の税額はほとんど変わりません。

具体例を見てみましょう。土地の課税標準額が2,400万円、建物が1,000万円のケースで比較します。

| 特例適用時(小規模住宅用地) | 土地:2,400万円×1/6×1.4%=5万6,000円 建物:400万円×1.4%=5万6,000円 合計:11万2,000円 |

| 特例除外後(勧告を受けた場合) | 土地:2,400万円×1.4%=33万6,000円 建物:1,000万円×1.4%=5万6,000円 合計:39万2,000円 |

この例では、11万2,000円から39万2,000円へと約3.5倍の増加となります。土地だけを見れば6倍ですが、土地と建物を合わせた実質的な増税は約3.5~4倍程度です。

増税以外にも!空き家を放置するリスク

固定資産税の増税も大きな負担ですが、空き家を放置することで生じるリスクはそれだけではありません。維持管理費用の増加から近隣トラブル、さらには行政代執行による強制的な解体まで、所有者が直面する可能性のあるリスクは多岐にわたります。

維持管理コストの増加

空き家を所有し続ける限り、収益を生まないまま維持管理コストがかかり続けます。具体的には、固定資産税や都市計画税のほか、定期的な清掃や修繕、火災保険料などが発生します。

建物は人が住んでいない状態だと、換気不足や害虫の発生などから劣化が急速に進むため、雨漏りや外壁のひび割れ、設備の故障などの修繕費用も想定以上に膨らむケースが少なくありません。例えば、屋根の修理だけで数十万円、外壁の塗装で100万円以上かかることもあります。

遠方に住んでいる場合は、管理のために現地へ移動する交通費や、管理会社へ委託する場合は月額5,000円~1万円程度の費用が発生します。これらのコストを合計すると、年間で数十万円の負担となり、長期的に見れば数百万円規模の出費につながりかねません。

近隣トラブルの発生

適切に管理されていない空き家は、近隣住民とのトラブルの原因になります。庭木が伸びて隣地に越境したり、雑草が生い茂って害虫が発生したり、建物の老朽化により外壁や屋根材が飛散したりする危険性があります。

特に台風や地震などの自然災害時には、老朽化した空き家が倒壊して隣家を損傷させたり、通行人にケガをさせたりするリスクが考えられるでしょう。このような事態が発生すると、所有者は損害賠償責任を問われる可能性があり、数百万円から数千万円規模の賠償金を請求されるケースもあります。

また、人の出入りがない空き家は不法侵入や放火の対象になりやすく、ゴミの不法投棄によって悪臭や害虫が発生し、近隣環境を著しく悪化させる原因となりかねません。

行政代執行の可能性

特定空き家や管理不全空き家に指定され、行政からの命令にも従わない場合、最終的には行政代執行が実施されます。行政代執行とは、所有者に代わって行政が強制的に空き家を解体・撤去する措置のことです。

行政代執行のリスクは、その費用が全額所有者に請求される点です。解体費用は物件の規模にもよりますが、数百万円から1,000万円を超えるケースもあります。しかも、行政が選んだ業者による解体のため、所有者が自分で業者を探すよりも高額になる可能性があります。

資産価値の低下

空き家を放置すればするほど、資産価値は急速に低下していきます。一戸建ては新築時をピークに徐々に価値が下がり、築20年を超えると建物の市場価値(売却価格)がほぼゼロになるケースも珍しくありません。

管理が行き届いていない空き家は、外壁のひび割れや雨漏りなどにより、通常の築年数による価値低下以上に評価が下がります。売却しようとしても、見た目が悪く設備も壊れている状態では買い手がつきにくく、大幅な値下げを余儀なくされるでしょう。

また、空き家が多い地域では、地域全体の不動産価値が低下する傾向があります。周辺環境の悪化により住宅地としての魅力が減少し、新たな住民の呼び込みが難しくなるためです。このような悪循環により、売却したくても売れない状況に陥る可能性があります。

固定資産税負担を軽減する方法

空き家の固定資産税負担を軽減するには、適切な対策を講じることが重要です。放置し続ければ増税のリスクが高まりますが、早めに行動することで税負担を抑えられます。

適切な維持管理を続ける

空き家を所有し続ける場合、特定空き家や管理不全空き家に指定されないよう、適切な維持管理を行うことが基本的な対策です。定期的に清掃や換気を行い、建物の状態をチェックすることで、住宅用地特例を維持できます。

遠方に住んでいて自分で管理できない場合は、空き家管理サービスが選択肢の一つです。費用は月額5,000円~1万円程度が相場ですが、行政からの指導を受けるリスクや固定資産税が6倍になるリスクと比較すれば、コストパフォーマンスは高いといえます。

ただし、将来的に活用する予定がない空き家の場合、管理費用を払い続けるよりも、売却や賃貸などほかの選択肢を検討したほうが経済的なケースもあります。

売却して手放す

活用する予定がない空き家は、早めに売却も検討しましょう。手放してしまえば、固定資産税の負担から解放されます。売却すれば、毎年かかる固定資産税や都市計画税の支払いが不要になり、維持管理の手間もなくなります。

空き家は時間が経つほど資産価値が低下するため、売却を検討しているなら早めの行動が重要です。売却方法には、不動産会社の仲介を通じて一般の買主を探す方法と、不動産買取業者に直接売却する方法があります。

仲介の場合は高値での売却が期待できますが、買主が見つかるまで時間がかかります。一方、買取業者は老朽化した空き家でも現状のまま買い取ってくれるため、早期の現金化が可能です。

賃貸物件として活用する

空き家を賃貸物件として貸し出すことで、固定資産税を上回る家賃収入を得られる可能性があります。

ただし、賃貸物件として貸し出すには、リフォームや設備の修繕が必要になるケースが多く、初期投資として数十万円から数百万円の費用がかかります。立地条件や建物の状態によっては、入居者が見つからずに空室リスクを抱える可能性も無視できません。

また、賃貸経営には不動産管理の知識が必要であり、入居者とのトラブル対応や契約手続きなどの手間も発生します。経験がない場合は、不動産管理会社に委託することになりますが、その分管理費用が発生します。

賃貸活用を検討する際は、周辺の賃貸需要や家賃相場を調査し、収支計画を立てた上で判断することが重要です。

建て替えで収益化する

老朽化が著しい空き家の場合、建て替えて賃貸アパートや駐車場として活用する方法も選択肢の一つです。建て替えにより新たな収益源を確保できれば、固定資産税の負担を上回る収入を得られます。

アパートやマンションを建設すれば、複数の入居者から家賃収入を得られる上、住宅用地特例も継続して適用されます。立地条件がよければ、長期的に安定した収益が期待できるでしょう。

ただし、建て替えには数千万円規模の投資が必要であり、ローンを組む場合は返済計画をしっかり立てる必要があります。また、建築後に入居者が集まらなければ、投資回収できないリスクがある点にも留意しましょう。

空き家の放置は様々なリスクあり。専門家に相談し適切な対策を

空き家を放置すると、特定空き家や管理不全空き家に指定され、固定資産税が最大6倍に増額されるおそれがあります。増税だけでなく、維持管理コストの増加や近隣トラブル、行政代執行による強制解体のリスクもあります。

固定資産税の負担を軽減するには、適切な維持管理を続けるか、売却・賃貸活用などの対策を早めに検討することが重要です。放置せず、自分の状況に合った対策を講じましょう。

空き家の活用方法として、建て替えによる賃貸アパート経営は有力な選択肢です。セレ コーポレーションは、東京圏に特化したアパート専門メーカーとして、土地活用から建築、賃貸管理まで自社一貫体制でサポートしています。

空き家問題の解決と安定収入の確保を両立させたい方は、収支計画の作成から長期的な運営支援まで、専任コンサルタントがお手伝いいたします。空き家の活用や建て替えに関するご相談は、お気軽にお問い合わせください。

また、税務・法務・不動産・相続など、各分野の専門家と連携しながら、お客様の課題解決を総合的にサポートする専門家ネットワーク「セレ エキスパートナーズ+」の活用もおすすめです。「何から始めればいいかわからない」という段階でも、現状や課題を整理しながら、専門家と連携して最適な方向性をご提案いたします。お気軽にご相談ください。

いまさら聞けない!

アパート経営の疑問を解消

自己資金、利益、空室対策…

アパート経営によくある不安と解決策をまとめました。

今なら無料で、メールにてお届けします。

< この記事の監修者 >

齋藤 祐希

アカウンティングフォース税理士法人

相続部責任者/コンサルティング部マネージャー

税理士・上級相続診断士

大原簿記学校にて日商簿記検定の受験指導に従事した後、EY税理士法人に入社。上場会社・オーナー企業の税務顧問業務や株価算定業務に携わる。その後、相続税業務を中心に、5千万円~10億円規模の相続税申告や生前対策に従事。転職後は、連結納税を含む上場企業の税務申告対応や組織再編スキームの提案・申告実務に携わり、法人税務の専門性を深める。

現在はアカウンティングフォース税理士法人にて相続部の責任者を務め、相続税・贈与税・譲渡所得税の申告業務を中心に、上場企業・中小企業の税務顧問、組織再編の提案・申告対応、財務デューデリジェンス、株価算定、社内研修の実施など幅広く活動している。相続業務においては弁護士・司法書士・不動産鑑定士と協業したワンストップ対応を実現。税務通信への寄稿や保険会社主催セミナーでの登壇実績もある。